КОММЕРСАНТ

Взять деньги в долг через интернет у незнакомого человека без посредника — еще несколько лет назад такое трудно было представить. Новая модель взаимодействия между кредитором и заемщиком уже сегодня меняет принципы глобальной финансовой системы.

Алексей Савкин

Мир готов к переходу на "долевую экономику" (sharing economy), когда каждый будет делиться с другими не используемыми ресурсами. Действующая модель, основанная на владении активами, постепенно будет уходить в прошлое, следует из недавнего доклада Bank of America. В новой реальности главную роль будут играть "одноранговые взаимодействия" (peer-to-peer). Это приведет к изменению образа жизни людей и существенной перестройке всех бизнес-процессов. Компании, которые выступали посредниками и поставщиками услуг, зарабатывая прибыль для своих акционеров, будут уступать пальму первенства организациям, которые просто связывают поставщика и потребителя.

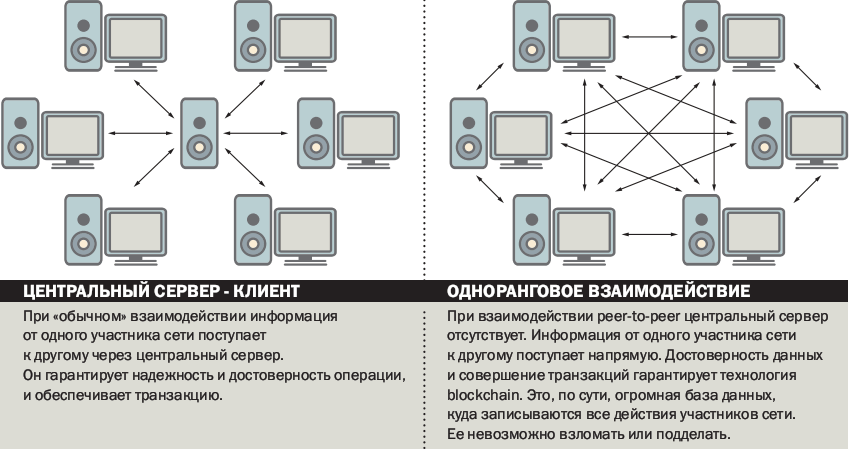

Идея "однорангового взаимодействия" (peer-to-peer), при котором поставщики услуг (это могут быть как физические, так и юридические лица) связываются со своими клиентами без участия посредников (магазинов, банков, страховых фирм), стала активно развиваться в середине 2000-х годов. В 2005 году в Англии начала работать компания Zopa. Она представила сервис peer-to-peer кредитования, в котором кредит человеку выдает не банк, а другие люди и организации. Сама организация, по сути, является лишь платформой, которая объединила множество физических и юридических лиц. Она взяла на себя функцию проведения сделок и оценки платежеспособности заемщиков. При этом фирма не является банком в классическом понимании — она не принимает депозитов и не выдает от своего имени кредитов, а лишь обеспечивает коммуникацию заемщика и кредитора. Вслед за ней по такой же модели стали работать и другие компании в Европе и США. "Peer-to-peer кредитование как таковое возникло из формата "одолжи денег до зарплаты". Люди стали кредитовать друг друга, поскольку появились для этого технологические возможности. И финансовый сектор увидел в этой сфере большой потенциал",— рассуждает генеральный директор Ventureclub.co Елена Привалова.

Судя по исследованиям, peer-to-peer взаимодействие вышло из разряда интернет-приколов: в 2016 году рынок p2p-кредитования достиг $60 млрд, а к 2020 году может вырасти до $290 млрд, следует из отчета Morgan Stanley. К 2025 году объем мирового рынка p2p-кредитования, по прогнозам Foundation Capital, достигнет $1 трлн. Восемь из десяти банков в мире рассчитывают создать стратегические партнерства с сервисами p2p-кредитования, указано в отчете компании PwC. Поэтому не удивительно, что такая модель финансовых отношений начинает развиваться по всему миру, и в том числе в России. Но почему это происходит?

Дело в новой идеологии. "Люди постепенно понимают, что вещи не приносят счастья, и радость владения ими — это обман",— рассуждает генеральный директор "Сбербанк страхование" Ханнес Чопра. На его взгляд, сейчас всем очевидно, что мир страдает от безответственного потребления. И peer-to-peer — это ответ социума на этот вызов. "Это осознание того, что мы можем разделить свою машину, свой дом или свою страховку, предоставив неиспользуемые ресурсы другим людям. От этого все только выиграют",— говорит он.

"Мы все устали от посредников, которые играют слишком большую роль в нашей жизни",— добавляет управляющий партнер PFL Advisors Федор Наумов. "Возьмем, например, банки. В кризисы они все время просят помощи у государства как системообразующие институты, и их всегда спасают на деньги налогоплательщиков. После же кризисов банки долгое время не могут кредитовать экономику, потому что не расчистили свои балансы. Кроме того, банки регулярно банкротятся и лишаются лицензий (особенно в России), уничтожая сбережения граждан и компаний. Банкиров ненавидят по всему миру. И многие пытаются сделать p2p-проекты, которые смогут их заменить",— говорит эксперт. Что в этой сфере пытаются создавать российские бизнесмены?

Кредит из Европы по низким ставкам

"Все p2p-проекты основаны на децентрализации услуг, что делает их более стабильными по сравнению с "обычными" системами, ведь в p2p нет главного компьютера, который может вдруг отключиться",— поясняет CEO Waves Platform Александр Иванов. По его словам, подобная децентрализация приводит к снижению расходов. Ведь агенты, посредники, офисы — все это увеличивает стоимость услуг. Всего этого нет в p2p-проектах, что позволяет существенно сократить затраты.

Именно эти принципы и легли в основу проекта международного кредитования Gelios, который сейчас развивает резидент "Сколково" компания Brainysoft. "Платформа Gelios, которую в компании рассчитывают запустить через год, позволит людям во всем мире кредитовать граждан других стран или брать кредиты по более выгодным ставкам",— рассказывает генеральный директор CEO Brainysoft и Gelios Галина Бахметьева. "Представьте, что у европейца есть свободные ?500. Он регистрируется в Gelios, определяет, по какой процентной ставке, на какой срок готов предоставить эти средства. Затем перечисляет средства в систему, покупая внутреннюю криптовалюту,— рассказывает Галина Бахметьева.— На другой стороне заемщик, например, из Бразилии, который хочет взять кредит по более низкой ставке, чем предлагают ему местные банки. Сначала его проверяют риск-аналитики, которых привлекает наша система. И если кредит одобрен, он получает деньги во внутренней валюте системы. Эти средства он может прямо в приложении конвертировать в бразильские реалы и вывести на карту". От такого взаимодействия, на ее взгляд, выиграют все. Кредиторы могут разместить средства по более высоким ставкам (в Европе по банковским депозитам дают 2-3% годовых). Заемщики — получить деньги на выгодных условиях и под более низкий процент.

Аналогичную систему создает сейчас и другой резидент "Сколково" — TalkBank. Здесь также идет речь о международной системе кредитования, но только в сотрудничестве с местными банками определенных стран. TalkBank — виртуальный банк, который не имеет даже мобильного приложения, а все взаимодействие идет через чат-бот в мессенджере "Телеграмм". В сотрудничестве с российским Транскапиталбанком он выпускает карты, по которым предоставляет свой набор сервисов (кэшбек 5%, проценты на остаток до 7% и другие). По этому же принципу банк собирается работать и в других странах. "Мы будем заключать партнерские соглашения с местными финансовыми организациями в Европе, Бразилии, Индии, Гонконге. И предоставлять свои сервисы в сотрудничестве с банками этих стран",— говорит основатель TalkBank Михаил Попов. По его словам, система будет работать следующим образом: если клиент банка видит, что у него есть свободные средства на карте, он сможет передать их на определенных условиях в кредит другому лицу. "При этом клиент просто укажет, на каких условиях он хочет выдать деньги, а система сама подберет заемщика,— поясняет Михаил Попов.— Далее деньги (например, евро, если кредитор из Европы) конвертируются в криптовалюту (например, в биткойны) и пересылаются заемщику. Он, в свою очередь, обменивает их на деньги своей страны. Оценку заемщиков и все необходимые проверки будет проводить местный банк". По процедуре выдача кредита ничем не отличается от получения ссуды в банке. Однако обеспечивать фондирование таких займов будут тысячи людей по всему миру. "Кроме того, ставки по таким кредитам будут ниже на несколько процентных пунктов",— обещает Михаил Попов.

Впрочем, не факт, что такая модель кредитования будет работать в России, возражают некоторые эксперты. "Модель p2p-кредитования в России будет развиваться медленнее, чем во всем мире в силу нашей ментальности,— полагает Елена Привалова.— У нас крайне важен фактор доверия. Если мы доверяем человеку, то одолжим ему деньги просто так, на этом не принято зарабатывать".

Страховка за $20

Кредитование не единственный финансовый сектор, где может работает peer-to-peer. Вслед за банками активно осваивают эту систему и страховые компании. Так, с 2010 года в Германии работает компания Friendsurance, которая была создана группой людей, желавших, как сказано на сайте, "разрушить страховую отрасль". Разрушить пока не получилось, зато удалось наладить неплохое взаимодействие. Принцип их работы довольно прост: группы людей формируют из своих взносов страховой фонд. Каждый участник группы может взять на себя часть риска по возмещению ущерба другого человека. А оставшуюся часть можно застраховать на более выгодных условиях — в страховой компании. При наступлении страхового случая часть затрат клиента компенсируется из общего фонда. А оставшуюся сумму гасит уже "традиционная" страховая компания, в которой был застрахован риск.

В 2015 году в США стал работать другой страховщик — компания Lemonade. Она отказалась от традиционных элементов страховой компании — агентов, службы возмещения убытков, колл-центра. Клиенты Lemonade формируют страховой фонд, своеобразную кассу взаимопомощи, из которой и выплачивается возмещение при наступлении страховых случаев. Благодаря отсутствию многих накладных расходов стоимость страховки стала доступна практически всем: например, полис страхования имущества стоит от $25.

К 2025 году объем мирового рынка p2p-кредитования, по прогнозам Foundation Capital, достигнет $1 трлн

Этот же принцип собирается использовать и российский стартап Protectiq. Основатель Protectiq Сергей Шаяхметов хочет создать систему международного p2p-страхования от онкологических заболеваний на базе технологии blockchain (распределенного реестра, в котором фиксируются все действия участника сети blockchain). Каждый год в мире диагностируется 14 млн случаев таких заболеваний. Больше половины из них приходится на развивающиеся страны, где многие люди до сих пор не имеют доступа к серьезному лечению, рассказывает Сергей Шаяхметов. "Инструменты классического страхования неоправданно дороги, забюрократизированы и обладают высоким процентом отказов при наступлении страхового случая",— утверждает Сергей Шаяхметов.

Бизнесмен хочет создать открытый фонд взаимного страхования от онкологических заболеваний, который будет работать без посредников и взимая только небольшой фиксированный сбор (до 20%) на обеспечение деятельности. "Это позволит снизить годовой взнос за страховку до $20, что до 30 раз ниже стоимости традиционного страхования при том же уровне защиты. Страховое покрытие при этом достаточное для оплаты расходов по большинству случаев",— утверждает Сергей Шаяхметов.

Страховки рассчитаны прежде всего на жителей небогатых стран. Пилотный проект в следующем году стартует в африканской Гане. Затем Protectiq планирует выйти в некоторые страны СНГ и Азии. Благотворители по всему миру или работодатели клиентов будут покупать недорогие страховки, рассчитывает Сергей Шаяхметов. При обращении клиента врачи дистанционно будут оценивать, является ли случай страховым, и рекомендовать лечение. При подтверждении клиент направится на лечение в Россию, Индию или Южную Корею, что эффективнее лечения на местах. В будущем стартап планирует активно применять технологии искусственного интеллекта для постановки диагноза, ведь уже сейчас по некоторым видам рака компьютер дает более точный диагноз, чем живой врач. "Блокчейн — это плохая новость для банкиров",— считает президент Сбербанка Герман Греф. "То же самое могу сказать про классические страховые компании: децентрализованные технологии и машинный интеллект рано или поздно уничтожат этих динозавров",— уверен Сергей Шаяхметов.

Выживут ли "обычные" компании?

Peer-to-peer взаимодействие стало удобным инструментом благодаря повсеместному распространению интернета и созданию технологии блокчейн (распределенного реестра, в котором фиксируются все события участника сети блокчейн). Людям стало просто договариваться между собой, а значит, роль различных посредников, которые выполняют техническую работу и выступают гарантами по сделкам, будет постепенно снижаться. "Платформы, берущие на себя роль посредников в p2p-взаимодействии, более технологичны, берут меньше комиссий, роль их в основном в том, чтобы дать информацию участникам и гарантировать исполнение обязательств сторонами. В будущем, как мне кажется, технология блокчейн вообще сократит роль посредника до чисто информационной",— считает Федор Наумов.

Как это будет выглядеть на практике? Число банков и брокеров продолжит сокращаться. "Изменится труд. Все больше профессий будет переходить на модель фриланса. Думаю, изменится и роль государства. Государство будет скорее владельцем территории, а налоги будут брать в основном с активов",— рассуждает эксперт. "Sharing economy — это и новые возможности, и новый вызов для общества. Многие люди, работающие в посреднической сфере, потеряют работу,— соглашается Ханнес Чопра.— И многим придется пересматривать свои принципы, отказываясь от чрезмерного потребления и единоличного владения. Так что вопрос, как мы обустроим мир, где люди будут жить с чувством самоуважения и уверенности, пока остается открытым".