Джон Маулдин

На прошлой неделе ЕЦБ объявил, что будет удерживать процентные ставки на рекордно низком уровне дольше, чем предполагалось ранее. Эта новость появилась вскоре после того, как Федрезерв прогнулся перед рынками и приостановил процесс дальнейшего повышения ставок.

Хотя в настоящее время инвесторы празднуют разворот политики монетарных регуляторов, вскоре они могут пожалеть об этом.

Этот стимул действительно может купить рынку еще год или два. Но отсрочка неизбежного спада посредством искусственно заниженных ставок обойдется очень дорого.

Эта дороговизна измеряется огромным кредитным пузырем, который уже имеет библейские масштабы. Последствия схлопывания этого пузыря пугают меня до чертиков.

Кредитные циклы

Далее следует цитата моего друга Питера Буквара, – директора по инвестициям «Bleakley Advisory Group», фирмы по управлению активами стоимостью $3,5 млрд., – которая привлекла к себе большое внимание:

«У нас больше нет бизнес-циклов, у нас есть кредитные циклы»

Это очень важно понимать, поэтому давайте расшифруем эту короткую и вместе с тем звучную фразу.

Что конкретно мы подразумеваем под «бизнес-циклом»?

Растущая экономика достигает пика, сокращается до минимума (в процессе того, что мы называем «рецессией»), восстанавливается, вступая в стадию процветания, и достигает более высокого пика. Затем процесс повторяется. Экономика всегда расширяется или сокращается.

Этот паттерн был сломлен в последние 10 лет.

Мы пережили особенно болезненное сокращение экономики, за которым последовала чрезвычайно слабая экономическая экспансия. Рост ВВП должен составлять 5% в стадии восстановления и процветания. С 2008 года у нас был 3%-ный рост (в лучшем случае).

Питер возлагает вину за это на искусственно заниженные процентные ставки, установленные Федеральным Резервом. Вот что он сказал:

«Для меня это очень простой месседж. Мы должны понимать, что у нас больше нет экономических циклов. У нас есть кредитные циклы, которые возносят нас вверх и опускают вниз посредством денежно-кредитной политики. В конце концов, когда Федрезерв экстремально снижает ставки, его единственная функция заключается в том, чтобы побудить всех нас занимать много денег, и мы, кажется, показали себя очень хорошо в этом деле. Таким образом, наоборот, когда ставки повышаются, и ликвидность идет на спад, это побуждает нас отказываться от дополнительных заимствований»

Проблема заключается в том, что со временем долг перестает стимулировать экономический рост. Отсюда и слабое экономическое восстановление, наблюдаемое в последние годы.

Экономический рост, стимулируемый долгом, поначалу очень приятен, но долг – это просто перетягивание расходов из будущего в настоящее, тех расходов, которых потом нам будет не хватать. Долг также приводит к повышению цен активов. Вот почему акции и недвижимость показали такую отличную ценовую динамику.

Если затраты на финансирование растут, а у покупателей не хватает наличных, цена актива должна упасть. И она упадет.

Кроме того, поскольку долг является таким важным драйвером роста ВВП, его стоимость (то есть процентные ставки) является основной переменной, определяющей, в какой точке цикла мы находимся. Федрезерв контролирует эту стоимость – или, по крайней мере, пытается – поэтому мы все одержимы политикой центрального банка.

Катастрофа корпоративного долга

Когда экономика развивалась в условиях экономических циклов, рецессии запускали медвежьи рынки. Экономический спад замедлял потребительские расходы, корпоративные доходы падали, а далее снижались цены акций.

Все происходит по-другому, когда экономикой заправляет кредитный цикл.

Более низкие цены активов не являются результатом рецессии. Наоборот, они запускают экономический спад. Это происходит потому, что доступ к кредитам стимулирует потребительские расходы и бизнес-инвестиции. Уберите кредит, и расходы и инвестиции пойдут на спад.

Далее последует рецессия.

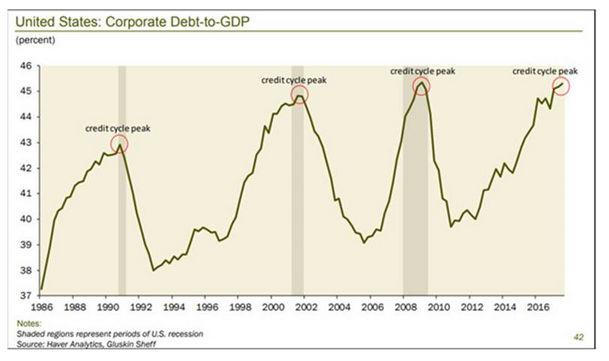

Прошлый кредитный кризис произошел из-за сабпрайм ипотеки. Теперь эти кредиты снова становятся проблемными. Но я думаю, что сегодня самый больший риск заключается в размере корпоративного долга, и особенно выделяются здесь высокодоходные облигации.

Корпоративный долг сейчас находится на уровне, с которого в прошлых циклах начинался кризис. Вот диаграмма Дейва Розенберга из Gluskin Sheff.

Соотношение долга и ВВП может уйти еще выше, но я думаю, что ненамного выше. Когда этот график устремится вниз, кредиторы (включая фонды облигаций и инвесторов ETF) захотят ликвидировать свои позиции. И тут встает самый сложный вопрос: кому?

Кризис ликвидности

Видите ли, не только заемщики привыкли к легкому кредитованию. Многие кредиторы свыклись с мыслью, что они могут выйти из рынка в любой момент.

Здесь у нас есть две связанные проблемы: эмиссия корпоративных долгов, особенно высокодоходных, резко ускорилась, начиная с 2009 года.

Более жесткие регуляции не позволили банкам стать маркет-мейкерами для корпоративного и высокодоходного долга.

И то, и другое – проблемы, но вторая проблема серьезнее.

Эксперты говорят мне, что требования Додда-Франка снизили возможность крупных банков выступать в качестве маркет-мейкеров примерно на 90%. На данный момент ликвидность рынка облигаций нормальная, поскольку хедж-фонды и другие небанковские кредиторы восполнили этот пробел.

Проблема в том, что они не настоящие маркет-мейкеры. Никто не требует от них удержать на своем балансе эти активы или покупать их, когда вы захотите от них избавиться.

Это означает, что все ордера на покупку могут «волшебным образом» исчезнуть, когда они вам будут нужны больше всего.

Хуже того, у меня нет в наличии нужного количества восклицательных знаков, чтобы описать катастрофу, которая случится, когда все фонды высокодоходных облигаций попытаются продать все и сразу по бросовой цене, чтобы удовлетворить требования своих клиентов по возврату средств.

На медвежьем рынке вы продаете то, что можете, а не то, что хотите. Картину, которую нам предстоит наблюдать, будет очень некрасивой.

Кредитный крах приведет к рецессии

Что еще хуже, многие из кредиторов, о которых мы говорим, на этот раз имеют гораздо больший леверидж.

Они покупали корпоративные облигации на деньги, взятые в долг по рекордно низким ставкам. И они будут продолжать это делать до тех пор, пока центральные банки будут удерживать ставки на низком уровне.

Ситуацию еще более ухудшает тот факт, что большинство высокодоходных корпоративных облигаций теперь имеют так называемые «облегченные ковенанты», проще говоря, заемщик не должен будет погашать долг в обычной манере. Может даже возникнуть ситуация, когда кредитор будет вынужден предоставить должнику дополнительный кредит.

Когда экономика вступит в рецессию, многие компании потеряют способность обслуживать свои долги. В обычной ситуации это было бы проблемой заемщиков, но кредиторы, купившие облигации с облегченными ковенантами, взвалили эту проблему на себя.

Это означает, что макроэкономические эффекты будут распространяться еще более широко.

Те из нас, у кого седина посеребрила вески, уже видели подобное раньше, но я думаю, то, что грядет, имеет библейские масштабы.

Опубликовано 17.03.2019 г.

Источник: This Is How You Create the Biggest Credit Bubble in History