Сергей Копылов

Бреттон-Вудс — весьма успешный эксперимент по организации финансовой системы, включающий в себя целый ряд финансовых инноваций. Понимание их механизмов важно с трёх точек зрения.

• Во-первых, знание механизмов позволяет эффективнее их использовать.

• Во-вторых, пределы их эффективности не могут быть бесконечны.

• В-третьих, развитие вообще и развитие финансовой системы в частности идёт по диалектическим законам, из которых следует, что все достижения наследуются, проходя через собственное отрицание, приобретая новое, но сохраняя и старое: прогресс — это единство преемственности.

Одной из непрерывно развивающихся новаций, формирующих современный Бреттон-Вудс, является учёт риска. Механика учёта риска строится на основе объекта «финансовый инструмент», заменившего по выполняемым функциям деньги. Обсуждению финансового инструмента и перспектив его развития посвящена предыдущая статья. Не вдаваясь в детали, которые стóят отдельного обсуждения, риск является обеспечением финансовых инструментов аналогично тому, как эмиссия денег когда-то (очень давно) обеспечивалась золотом.

Эта статья представляет собой вольный пересказ работ американских экономистов Майкла Дулея, Давида Фолькерца-Ландау, Питера Гарбера (далее — ДФЛГ):

• «Эссе о возрождённой Бреттон-Вудской системе», опубликованной в сентябре 2003 года как препринт №9971 Национального бюро экономических исследований США;

• «Возрождённая Бреттон-Вудская система: результаты валютных интервенций и управления резервами стран периферии на процентные ставки и валютные курсы центральных стран», опубликованной как препринт №10332 Национального бюро экономических исследований США;

• «Дефицит счёта текущих операций США и экономическое развитие: обеспечение по свопу полного дохода», опубликованной как препринт №10727 Национального бюро экономических исследований США.

Стóит отметить, что система названа Бреттон-Вудской открытым текстом, так что утверждение некоторых авторов, будто эта система после 70-х годов XX века ушла в историю, выдаёт их незнакомство с северо-американской экономической исследовательской литературой по данному вопросу.

Наконец, не все мнения, представленные в данной статье, принадлежат ДФЛГ — пересказ вольный и в меру разумения.

Что такое Бреттон-Вудс

Бреттон-Вудская международная финансовая система торговли и распределения капитала построена на взаимодействии страны Центра и стран Периферии. Страна Центра обладает рынком, способным обеспечить спрос на продукцию стран Периферии, и избыточным финансовым капиталом. Страны Периферии обладают избыточными трудовыми ресурсами. Недостаток капитала не позволяет организовать эффективное приложение этих ресурсов. Они заняты в деятельности, относящейся к предыдущим хозяйственным укладам, предельная производительность которой уже ниже потребностей на поддержание этих трудовых ресурсов, либо попросту безработны. Итак,

Дешёвый труд Периферии + Избыточный капитал Центра = Экспортно-ориентированный рост Периферии

В этой ситуации возникает одна проблема. Преобладание экспорта Периферии над импортом должно привести к ревальвации валюты. Следствием такой ревальвации будет снижение инвестиционной привлекательности и темпов роста экспорта — экспортно-ориентированный рост должен очень быстро закончиться. Чтобы это предотвратить, Периферия применяет режим фиксированного валютного курса. Следствием этого является приток валюты Центра через профицит торгового баланса (NX = X – IM, где NX — торговый баланс, X — экспорт, IM — импорт), который должен уравновешиваться оттоком платежей (CF — объём притока платежей, отрицательные значения соответствуют оттоку):

NX + CF = 0.

Этот отток формируется автоматически: поступившая валюта Центра стерилизуется в золотовалютных резервах центральных банков Периферии либо в фондах национального благосостояния, которые размещают её в обязательства казначейства Центра (как низкорискованные активы), обычно краткосрочные.

Устойчивость Бреттон-Вудской системы

С точки зрения базового учебника по макроэкономике описанная система не может быть устойчивой. Всё описанное выше представляет собой отклонение от равновесия и потому такая система не может существовать долго. Для Центра кажется невозможным наращивать собственный долг, для Периферии — постоянно кредитовать Центр и удерживать фиксированным свой валютный курс, стремящийся к ревальвации. Попытки реализовать такую экономику в XVI—XVIII веках оканчивались быстро и печально.

Лишь развитие финансовой системы, переход от денег к финансовым инструментам позволило эту систему стабилизировать. В отличие от денег, финансовый инструмент имеет ряд дополнительных характеристик, включение которых в торговлю, в оценку, в анализ, в инвестиционный процесс позволяет обеспечить устойчивость там, где раньше она казалась недостижимой. У стула с двумя ногами появляется третья. В теории решения изобретательских задач это называется выходом в надсистему.

Ключевой характеристикой финансового инструмента, отличающей его от собственно денег, является риск. Инвестиции в Периферию для Центра являются потенциально выгодными, но рискованными. Источниками риска являются:

• политические риски — риски «неправильного» поведения правительств стран Периферии, как направленного на изъятие инвестиций или перераспределение прибыли, так и во внешней политике;

• отсутствие квалифицированных кадров создаёт технологические риски и риски качества;

• недостаток капитала ограничивает диверсификацию, а его перераспределение приводит к резкому изменению его доходности;

• шоки международного валютного рынка.

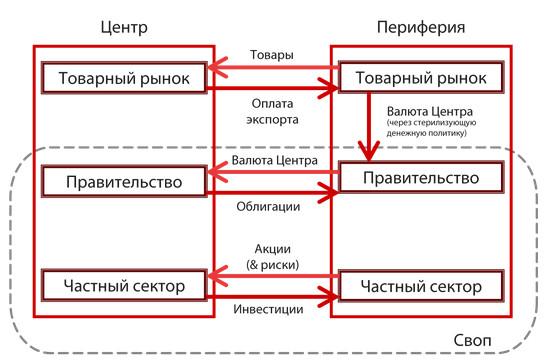

Инвестиции правительств Периферии в правительственные долговые обязательства Центра являются страховым обеспечением по всем представленным рискам, при этом чем больше риски, тем большее требуется покрытие. Схема финансовых отношений приведена на рисунке и представляет собой схему свопа, по которому Центр получает доходность от прямых инвестиций, а взамен платит процентную ставку на свои обязательства. Размещённые правительствами Периферии золотовалютные резервы уравновешивают приведённые стоимости этих двух частей, служа покрытием рисков. Центр обогащает свой инвестиционный портфель высокодоходными и высокорискованными инвестициями в Периферию, Периферия «разбавляет» собственный риск низкорискованными обязательствами Центра.

Данные демонстрируют, что это в принципе так и есть. Проще всего это иллюстрирует пример, приведённый у ДФЛГ. Ставка покрытия прямых инвестиций принята равной 50% (что в целом соответствует риску таких инвестиций, рассчитанному на годовой горизонт). Доходы от этих инвестиций (предполагается, что они в среднем составляют 10% годовых) должны покрываться на все 100%.

Таким образом, появляется естественная необходимость для размещения средств Периферией в Центре; пределы устойчивости оказываются раздвинутыми.

Оборотной стороной медали является разрешение кризисов финансовыми властями Периферии. Образцом действий в рамках описанной парадигмы является управляемая девальвация рубля в кризис 2008 года. Её скорость давала возможность заинтересованным инвесторам из Центра ограничить свои убытки от кризиса, платой за это было снижение золотовалютных резервов. Другими словами, расходы золотовалютных резервов по сути оказались страховыми выплатами при возникновении страхового случая.

Последствия Бреттон-Вудса и пределы устойчивости

Очевидные последствия типа запуска экономического роста, модернизации на Периферии и удешевления товаров для потребителей из Центра обсуждать бессмысленно (это всё очевидно), хотя их значимость превосходит значимость иных факторов. Влияние же других факторов не столь благоприятно.

- Попытка страны из Периферии диверсифицировать свои резервные активы — это тупик. Всё это приводит лишь к возвращению требуемого объёма активов в валюте, эмитированной Центром. Переход к бивалютной корзине в Российской Федерации в конце 2000-х годов потерпел фиаско. Нынешняя диверсификация осуществляется в иных условиях.

- Резервные активы, в которые размещаются золотовалютные резервы правительств Периферии — обычно краткосрочные правительственные долговые инструменты, эмитированные Центром. ДФЛГ указывают, что такой спрос приводит к снижению доходностей этих инструментов. Более важный эффект, на который обращают внимание ДФЛГ, — расширение спредов: разницы доходностей долгосрочных долговых обязательств и краткосрочных, разницы доходностей корпоративных долговых обязательств и правительственных обязательств, эмитированных Центром, становятся больше.

- Современная ситуация во взаимодействии с этим выводом выглядит интересно. Большинство центральных банков развитых стран (стран Центра) применяют политику инфляционного таргетирования. Её суть — в том, что краткосрочные процентные ставки фиксируются эмитентом денег (в привязке к инфляции). Целевая переменная в системе управления оказывается искажённой. В стационарной ситуации это не страшно (необходимые поправки внесены автоматически), но в кризис вполне может обернуться «чёрным лебедем» политики инфляционного таргетирования.

- Обычно широкий спред между доходностями низкорискованных и высокорискованных долговых обязательств считается следствием и отражением повышенного риска. Менее очевидный, но более важный эффект, о котором написано в другой статье, — повышенный риск как следствие завышенных процентных ставок. Рост рисков реальных заёмщиков в Центре — плата за снижение ставок из-за правительственных инвестиций стран Периферии в сочетании с инфляционным таргетированием.

- ДФЛГ отмечают, что страховой депозит работает лишь постольку, поскольку Центр имеет решимость, готовность и возможность его изъять. В одной из прошлых статей указывалось, что возвращение «адских» заёмщиков (тех, кому бесперспективно предъявлять претензии при их дефолте) весьма вероятно и необходимо, и это ставит под вопрос Бреттон-Вудс. Для «адского» заёмщика из Периферии система не работает.

- Банальное замечание: для Бреттон-Вуда необходимо наличие Центра и Периферии. При этом развитие Периферии превращает её в филиал Центра. Тем самым, система прекращает работать, и именно это случилось к началу 70-х годов XX века с Европой (бывшей тогда Периферией). Лишь появление Китая и Юго-Восточной Азии в конце 70-х позволило реинкарнировать систему.

- Развитие Периферии угрожает Бреттон-Вудcу. Поэтому в его рамках должны появляться поддерживающие механизмы. Один из них — риск Периферии должен оставаться высоким. Несовершенство институтов, непрозрачное законодательство, коррупция, финансовые неурядицы на финансовых рынках (для этого Периферия должна быть открыта для спекулятивного капитала) — всё это позволяет сохранять спрос на резервные активы, эмитированные Центром.

- Другой поддерживающий механизм — задержка развития финансового рынка Периферии. Все инвестиции должны идти через Центр. Как написано у ДФЛГ,

«Ускоренный рост в нашем анализе — результат экспорта сбережений с рынков, которые страдают от перекосов и издержек, на рынки с более эффективно функционирующей функцией финансового посредничества»

«More rapid growth in our framework is the result of the export of gross savings from distorted domestic credit markets that is then returned to the poor country in more efficient channels of financial intermediation»

Всё это звучит как ритуальное заклинание, но всё же может быть пояснено. Более эффективное финансовое посредничество — это более развитые финансовые рынки с доступом к ликвидности (о её роли написано здесь), с развитой юридической системой (¿как это сочетается с решимостью и готовностью изъять чужие инвестиции?). Разрушение эффективности финансового рынка, в том числе и через санкции (то есть, реализацию угрозы изымания чужих инвестиций) — подрыв Бреттон-Вудской системы.

Чрезмерный рост рисков, не сопровождающийся соизмеримым накоплением обеспечения, неизбежен. Изменение соотношения рисков в системе (в частности, в результате роста задолженности Центра) делает обеспечение также подверженным рискам. Старая финансовая теория не предполагает отсутствия безрискового актива и эффективно функционирует, только если такой актив есть. Именно этим, кстати, вызвана необходимость создания новой финансовой теории.

Текущая ситуация

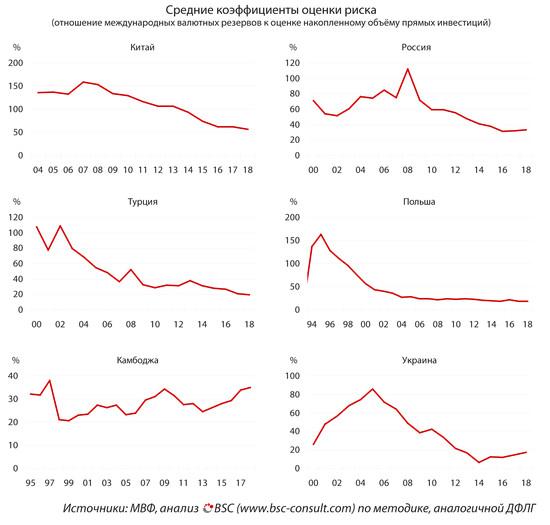

В примере, приведённом ДФЛГ, риск должен был покрываться в размере 50% от суммы новых инвестиций и 100% от суммы накопленной прибыли. Вместо этой модели в нижеприведённых расчётах предполагается, что оценка риска одинакова вне зависимости от источника инвестированного капитала (внешние инвестиции или накопленный доход). Сама эта оценка рассчитана исходя из фактических значений накопленных валютных резервов.

Видна общая тенденция: оценка риска снижается по всем странам. Для некоторых из них, например, Польши, это оправдано переходом из Периферии в Центр. Но другие страны явно не стали менее рискованными (с точки зрения инвесторов из Центра), и такое снижение оценки риска означает лишь недополучение обеспечения и финансовых ресурсов Центром. Этот Бреттон-Вудс сломался?