Чарльз Хью Смит

В механизме Вечного Монетарного Двигателя присутствуют многочисленные участки трения, которые осложняют его работу.

Мы играем в две игры, чтобы замаскировать неплатежеспособность: во-первых, мы оплачиваем затраты по содержанию быстро растущего долга еще большими заимствованиями у будущего; во-вторых, мы создаем богатство из чистого воздуха посредством выращивания пузырей в активах.

Эти две игры взаимосвязаны: пузырям в активах нужен леверидж и кредит. Цены домов, акций, облигаций, гуано летучих мышей и т.д. могут быть возвышены в стратосферу, если только покупатели имею доступ к кредиту, и они могут увеличивать заимствования и покупать еще больше активов, находящихся в стадии пузыря.

Если поток кредита усыхает, тогда пузыри лопаются: нет расширения кредита, нет и пузырей в активах.

Проблема этих игр заключается в том, что растущие на долге пузыри активов не увеличивают в достаточной степени объем залогов (производительные ценности реального мира), которые могли бы поддерживать все вновь появляющиеся долги. В качестве залога может выступать физический актив, такой как дом, но также в качестве залога может выступать нечто, что обладает способностью зарабатывать деньги, необходимые для обслуживания долга.

Долг по кредитным картам, студенческие долги, долги корпораций и государств – все эти долги обеспечены не физическими активами, а способностью заемщика обслуживать свою задолженность: зарплаты/прибыли или налоговые поступления.

Если компания получает прибыль в размере $1 млн. в год, какова будет цена акций этой компании? Какова бы ни была рыночная стоимость этой компании, $1 млн. или $1 млрд, размер ее прибыли будет неизменен.

Если правительство собирает $1 млн. налогами, то заняв $1 трлн. или $100 трлн., оно не изменит своих налоговых поступлений.

Если залог, находящийся в основе долга, не увеличивается вместе с этим долгом, то способность заемщика обслуживать свои обязательства становится неустойчивой. Представьте себе, что домохозяйство зарабатывает $100 000 в год. Если у этого домохозяйства есть долг в размере $100 000, то отношение долга к доходу равно 1-к-1. Что случится с риском дефолта, если указанное домохозяйство возьмет в долг сумму равную $1 млн.? Если доход останется на прежнем уровне, то риск дефолта возрастет, поскольку это домохозяйство будет вынуждено направлять значительную часть своего дохода на обслуживание существующей задолженности. Любое сокращение дохода вызовет дефолт по всему долгу в размере $1 млн.

Если домохозяйство зарабатывает $100 000 в год, как много оно может взять взаймы? Ответ на этот вопрос зависит от условий заимствования: процентная ставка и сумма основного долга, которая должна возвращаться ежемесячно.

Если процентная ставка равна 0%, а возврат основной суммы долга предусмотрен на уровне $1 в месяц, то домохозяйство может занимать миллиарды долларов. Именно таковы правила этой игры: верхний предел заимствований отсутствует, если процентная ставка по долгу близка к нулю, а с учетом инфляции – меньше нуля.

Вы бы дали свои сбережения в долг домохозяйству, зная, что вы никогда не получите ни процентов, ни основной суммы долга назад? Конечно, нет. Никто на нормально функционирующем рынке не стал бы отдавать свои кровно заработанные сбережения заемщику, который не будет платить проценты и не станет возвращать тело долга.

Единственный институт, который может играть в эту игру – это центробанк, который создает деньги из чистого воздуха забесплатно. Он также осуществляет управление рисками дефолтов посредством печати денег.

Повторимся: печать денег не создает дополнительные залоги или доходы, необходимые для обслуживания долгов. Как я пояснял ранее, печать денег – это все равно, что добавление нолика к валюте. Каждая купюра в $1 превратилась в купюру номиналом в $10. Станете ли вы богаче в 10 раз, если центральный банк увеличит на ноль все купюры в обращении? Нет, потому что батон хлеба за $5 превратится в батон хлеба за $50.

Другая проблема обозначенной игры заключается в том, что процентные платежи по долгу увеличиваются в то время, как доходы остаются на одном и том же уровне, в результате чего заемщик рано или поздно приходит к объявлению дефолта.

Домохозяйство, взявшее взаймы $1 млрд. под 0% годовых, не уплачивает процентов. Но представьте себе, что теперь кредитор начал требовать 1/10% или 1%, что также близко к нулевой отметке. Но теперь домохозяйство должно уплачивать $1 млн. в качестве процентов по своему долгу. Упс! Даже процентные ставки, находящиеся вблизи нуля, могут вызывать дефолт, если долги достигли слишком высоких уровней.

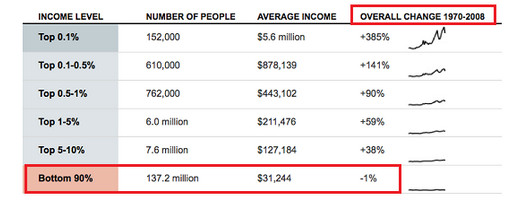

Эта игра основана на предположении, что будущие доходы будут расти быстрее, чем сумма обслуживания по долгу. К сожалению, это предположение уже не подтвердилось: доходы домохозяйств стагнируют, либо снижаются уже много лет (несколько десятилетий для нижних 90% населения), а налоговые поступления имеют вредную привычку резко сокращаться в размерах в периоды рецессий и стагнировать вместе с доходами частных компаний.

И это ведет нас ко второй игре: надутие пузырей активов. Если доходы домохозяйств топчутся на одном месте или сокращаются, то с помощью монетарной магии можно увеличить стоимость дома, принадлежащего домохозяйству, со $100 000 до $300 000 в течение нескольких лет.

И теперь в распоряжении домохозяйства есть $200 000 нового богатства, которое оно может задействовать. Неужели все так просто? Это самые легкие $200 000, которые можно заработать!

Конечно же, дом не приобрел ни дополнительных функциональных характеристик, ни полезности; он также остался тем же домом с тем же количеством комнат. Он по-прежнему дает кров определенному количеству жильцов. $200 000 “богатства” теперь могут быть получены через заимствования под залог этого дома, либо через его продажу, но все эти действия не отражают увеличение утилитарных характеристик этого залогового имущества – в этом и заключается финансовая магия.

Эти игры похожи на Вечный Монетарный Двигатель. Его функционирование, в результате которого увеличивается размер долгов и растут пузыри в активах, не несет издержек. Если будущие доходы не вырастут на достаточную величину, чтобы обслуживать растущее бремя долгов, мы можем либо напечатать больше денег и понизить процентную ставку, либо создать “богатство” посредством еще большего раздувания пузырей.

Но в конце концов возникает проблема. В какой-то момент времени даже процентная ставка в размере 0,1% становится неподъемной, и добавление ноликов к валюте девальвирует эту валюты быстрее, чем растут доходы. Пузыри в активах перестают расти, потому что заканчиваются дураки, готовые покупать активы по чрезмерно выросшим ценам.

Должники объявляют дефолты, цены активов обрушаются, и каждый, на руках у которого есть валюта, становится беднее.

В механизме Вечного Монетарного Двигателя присутствуют многочисленные участки трения, которые осложняют его работу. Создаваемая государством инфляция съедает часть стагнирующих доходов, растущие процентные платежи уменьшают стагнирующие доходы и налоговые поступления, а печать денег сокращает покупательную способность валюты. В конечном счете эти участки трения приводят к остановке Вечного Монетарного Двигателя, а затем и к его разрушению.

Скажем по-другому: сверхновая звезда пузырей активов потребляет всю доступную энергию и взрывается. Аналогию со сверхновой звездой я использую уже несколько лет, поскольку она очень хорошо описывает расширение долга и увеличение валюации активов с последующим коллапсом, когда топливо в системе (т.е. доходы и реальные залоги) оказывается потребленным.

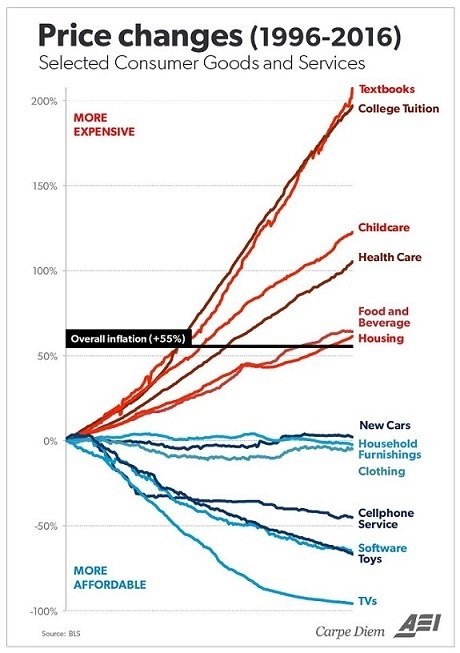

Защищаемые государством картели поднимают цены, сокращая располагаемые доходы населения. Избавьтесь от конкуренции и учредите монополии, и вот что вы получите:

Реальные доходы нижних 90% населения топтались на месте десятилетиями: заимствования у будущего не работают, если доходы не растут.

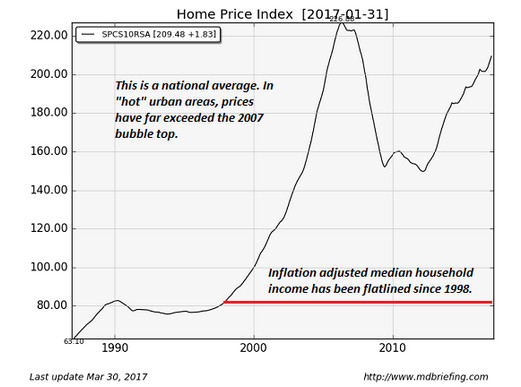

Пока доходы стагнируют, сектор жилой недвижимости превратился в Жилищный Пузырь №2.

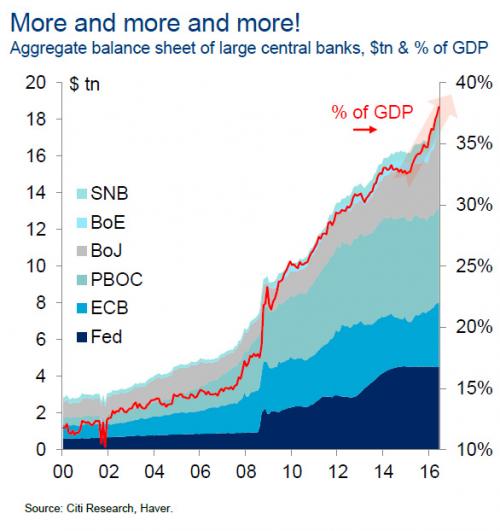

Центральные банки напечатали грандиозное количество новых денег. Каждый любит бесплатные деньги – особенно банкиры и финансисты.

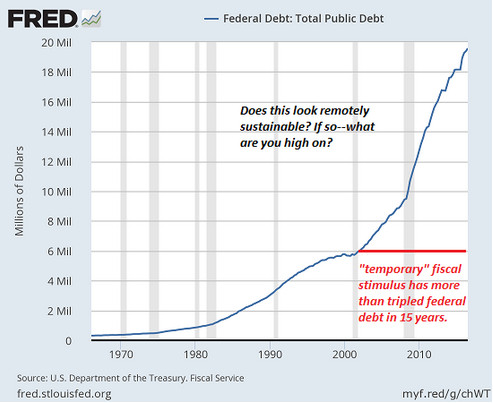

Федеральный долг утроился – нет проблем, давайте утроим его опять, а потом вновь утроим. Верхних пределов заимствований не существует, верно? Мы – величайшая сила во вселенной и т.д.

Все эти игры заканчиваются плачевно.

Английский оригинал: Will the Crazy Global Debt Bubble Ever End?

https://plus.google.com/104476362844991801249/posts/hGJiu8B34vn

https://plus.google.com/104476362844991801249/posts/NB61J8aySiu

https://plus.google.com/104476362844991801249/posts/a5cfnSmhk8d

https://plus.google.com/104476362844991801249/posts/MhXTTS18z4U

https://plus.google.com/u/0/104476362844991801249