Андрей Школьников

Уже несколько дней медиа сферу будоражат последствия оглашения изначально закрытого отчета аналитиков Сбербанка, написанного на английском языке для иностранных инвесторов. Выстраиваемая в отчете логическая цепочка лаконична и прямолинейна: «Газпром» управляется неэффективно, основная причина этого - необоснованные капитальные вложения, а основная причина таковых заключается в … желании алчных подрядчиков обогащаться. Кто же эти люди – Тимченко и Ротенберг. Эта простая мысль проходит красной нитью через весь отчет, а впоследствии с помощью журналистов и экспертов «в любой теме» доносится до читателей.

После обнародования выдержек из отчета начались шекспировские страсти, но не в классическом изложении, а в гоблинском переводе (спасибо Дмитрию Пучкову за новый стиль) – РБК публикует выдержки, нефтегазовая и строительная отрасли впадают в шок от степени бреда, Греф выгоняет аналитика и лично извиняется перед Тимченко, аналитик публично бьет себя в грудь и примеряет костюм то ли Робин Гуда, то ли д’Артаньяна. Для поднятия градуса бреда не хватает одиночных пикетов под окнами всех товарищей в стиле Новодворской и срочно выпущенного, сделанного в застенках «кровавой гэбни» разоблачительного ролика под авторством Навального.

Кстати, стилистика и содержание аналитического отчета полностью соответствует подходу Навального, и это отнюдь не комплимент.

Теперь важный вопрос, а чего это я взялся за эту тему? Поупражняться в остроумии или есть что сказать «за данный вопрос»? Есть. Так получилось, что я более 5 лет отвечал за стратегию и инвестанализ в компании «Стройгазмонтаж», той самой, что строила МГ «Сила Сибири», Крымский мост, газопровод Краснодарский край – Крым и многое другое. Так что я «немного в курсе» отрасли нефтегазового и гражданского инфраструктурного строительства, и не только что было и что есть, но и что будет года так до 2030.

Поскольку я более не работаю в СГМ, то могу себе позволить высказать свое оценочное суждение по данному вопросу как частное лицо. Конечно, я не был свободен в своих словах от симпатий, но постарался быть объективным.

Не все благополучно в Датском королевстве…

При анализе отчета, где необходимо, я привел оригинальный английский текст, мои комментарии будут идти следом. Мои цифры получены в результате многолетней работы на основе данных нефтегазовых компаний и собственных расчетов, цены приведены на начало 2017 года и без НДС.

We expect Gazprom’s capital investments to reach at least $130 bln during the next five years, or about $110 bln ex_Gazprom Neft, though this could turn out to be an underestimate

Оценка размера инвестиций близка к моей, так на период 2018-2022 гг. я ожидаю 6 500 млрд. руб. «Газпром» и еще 1 740 млрд. руб. для «Газпром нефти». А вот дальше начинаются спекуляции - рассуждения о необходимости инвестиций только для поддержания существующего бизнеса можно смело назвать «от лукавого», линейная логика здесь не работает. Вы можете прожить 10 лет без развития новых мощностей, но потом весь ваш бизнес начнет рушиться и для исправления ситуации нужно будет потратить в разы больше. Хороший пример – трубопроводная система Украины, которая при любом сценарии доживает последние годы до полного прихода в негодность.

Также озвучивается тезис об отсутствии окупаемости новых проектов – забегу немного вперед. Всегда необходимо сравнивать реальные альтернативные сценарии. Какой вариант является альтернативным отказу от строительства новых транспортных мощностей? - Ценовой диктат покупателей и транзитеров. Во сколько раз глава «Нафтогаз» Украины мечтает/ планирует повысить тарифы на транспорт газа? Это единственные проблемы России и Газпрома в данном направлении? Что там с судами? А учитывается ли необходимость капитального ремонта/ реконструкции существующих изношенных транспортных мощностей? Все расчеты должны были проводиться для Газпрома в целом, по всем направлениям, а не отдельным проектам.

По моим оценкам, никаких жутких проблем с окупаемостью транспортных проектов не будет - это долгосрочные инвестиции на 7-10 лет, а не краткосрочные спекуляции на бирже. Плюс не нужно забывать, что большую часть нефтегазовых прибылей забирает себе государство в виде налогов, и это хорошо для нас и страны.

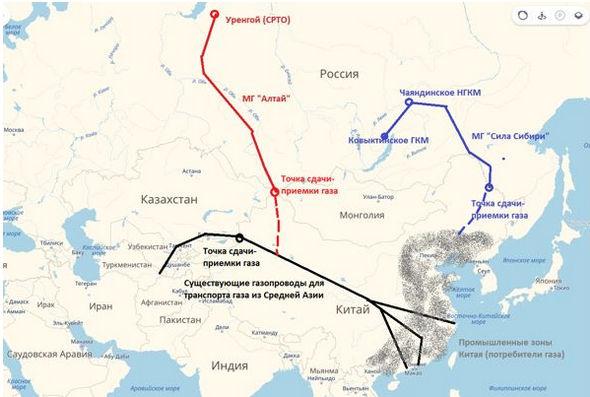

«Сила Сибири» versus «Алтай»

Центральное место в отчете занимает сравнение МГ «Сила Сибири» и МГ «Алтай», с очевидным выводом – дорого и не выгодно. В чем же дело - опять попытки некорректного сравнения. Да, российская часть «Алтая» была бы дешевле, но нужно учитывать все транспортное плечо, в том числе несколько тысяч км по территории Китая. Это никак бы не повлияло на стоимость покупки газа на границе с Китаем? Забегая чуть вперед – у аналитиков Сбербанка на западе цена оказалась даже выше, чем на востоке, до которого еще 4 тыс. км. Кроме того надо учитывать, что для «Силы Сибири» всегда есть сценарий продления до Тихого океана, с последующим сжижением (проект «Владивосток СПГ» можно реанимировать). Авторы отчета не задумывались, почему нефтепровод ВСТО-2 с нефтью довели до побережья, несмотря на все предложения Китая забирать весь объем в Сковородино? Почему такая вещь как конкуренция и усиление переговорных и ценовых позиций тщательно игнорируется?

Также не нужно забывать про альтернативные поставки на запад Китая газа из Средней Азии, более дешевого, который бы обязательно сбивал газпромовские цены. Здесь есть наивные люди, которые поверили в десятилетия сохранения невыгодных китайцам контрактов? А ведь еще есть СПГ (сжиженный природный газ) - при протяженности трубопроводов более 3,5 тыс. км выгоднее становится доставка по морю. Сколько км от СРТО (северные районы Тюменской области) до восточного побережья Китая? По какой цене газ бы доходил до конечного потребителя?

Схема основных газопроводов поставки природного газа в Китай

Разговор про свободные мощности СРТО нужно проводить в долгосрочном горизонте, исходя из карт нефтегазовых балансов минимум 15-20 лет, а не из «бухгалтерского» расчета текущего года. Месторождения не вечны и динамика добычи на них давно известна и запланирована. Если бы избыток был, зачем осваивать Бованенковское ГКМ на Ямале? Газ с него обратно в пласты идет? Нет, идет на экспорт. Зачем планируют освоение прочих месторождений п-ова Ямал, Обской и Тазовой губ?

Далее начинается странная игра с цифрами - вероятная цена на газ для «Силы Сибири» 7,1, а для Алтая 7,3. Я конечно могу проявить фантазию, но это проекты на десятки лет, каким образом цена на пустынном западе Китая оказывается выше газа на промышленном востоке Китая, где он востребован? Волшебство.

Авторы аналитического отчета приводят очень простые ответы, рассчитанные на людей, мало что понимающих в нефтегазовых проектах далекой России. Всю Восточную программу Газпрома необходимо рассматривать, как часть долгосрочной стратегии развития Дальнего Востока России, да и «очистка»- это не удаление и выбрасывание лишнего, а это получение сырья для газохимии на новом для России рынке – Азиатско-Тихоокеанском регионе.

Но вернемся к цифрам - по «Алтаю» существует только первые 452 км, а 2 170 км пришлось бы строить. При этом то, что есть нуждается в реконструкции и еще не забываем про компрессорные станции.

А какова ситуация с «Силой Сибири»? С учетом приведенных в отчете данных по капитальным вложениям в разработку Ковыктинского ГКМ нужно смотреть максимальный объем поставки по МГ «Сила Сибири» – 48 млрд. м3, с перспективой роста. Ниже мои оценки капитальных вложений, без учета начатой в 2016 году жесткой политики Газпрома на снижение затрат:

• МГ «Сила Сибири» с лупингами второй нитки – 1,10 трлн. руб.

• Чаяндинское НГКМ – 0,53 трлн. руб.

• Ковыктинское ГКМ – 0,40 трлн. руб.

• МГ «Ковыкта - Чаянда» – 0,18 трлн. руб.

• Амурский ГПЗ – 1,10 трлн. руб. (с учетом объектов «Сибура»)

Итого по МГ «Сила Сибири» капитальные вложения составят - 3,31 трлн. руб., для транспорта 48 млрд. м3, плюс сильная переговорная позиция, новые территории для промышленного освоения, перерабатывающий комплекс и т.д.

Для МГ «Алтай» - 0,52 трлн. руб., но всего 30 млрд. м3 с более низкими ценами продажи газа. Но это инвестиции только в трубопровод, без учета будущей реконструкции/ расширения объектов переработки и добычи.

Кстати, хорошо хоть про экологию и культурное наследие не вспомнили, наверное, из-за плато Укок (одно из самых труднодоступных мест мира, 2-2,5 км над уровнем моря, сакральное место вообще-то) – вот через него и планировали вести МГ «Алтай».

Таким образом, вроде цифры у аналитиков Сбербанка и близки, но не учитывают в полтора раза больший объем и … совершенно другую цену в точке приемки – картина не складывается. Может затраты и меньше, вот только приведенному расчету окупаемости я ни разу не верю.

Why did Gazprom end up rejecting the route in favor of what we will see is the value_destructive Power of Siberia?

Стоимость Газпрома в первую очередь «разрушает» спекулятивный характер данного показателя. Ключевой вопрос – каков будет долгосрочный денежный поток для страны, т.е. России, от деятельности компании и на сколько он будет устойчив. А в этом плане Газпром, Роснефть и другие компании могут дать фору абсолютному большинству нефтегазовых компаний мира.

But the Chinese were willing to sign a deal for Altai gas as early as 2010 and, we are told, all but clamored for it after the Fukushima disaster in March 2011 drove up Japan’s demand for LNG, causing gas prices to soar.

Китайцы всегда готовы подписать что-нибудь о намерениях, а потом требовать преференций, они и сейчас готовы.

While the Chinese side lobbied to participate in the construction, Gazprom flatly rejected that idea ….,

И вот тут, по мнению авторов отчета, мы сталкиваемся с тлетворным влиянием подрядчиков, этим аналитикам невдомек, что участие в строительстве китайских компаний, как правило, ведет к использованию китайских рабочих и ресурсов: материалов (трубы), техники и оборудования. Каков бы тогда был вклад в ВВП для России от этого проекта? Самое мягкое слово в отношении таких предложений – вредительство.

… Gazprom flatly rejected that idea, leaving the construction of the main section divided almost evenly between its two long_term contractors: Stroytransgaz (controlled by Gennady Timchenko) and Stroygazmontazh (founded by Arkady Rotenberg). Alas, neither one is a publicly traded company that you could invest in.

К сведению авторов, МГ «Силу Сибири» строит еще и компания «СГК» (555,8 – 965 км) плюс они же отвечают за ряд компрессорных станций, также не нужно забывать про «Нефтегазстрой» (965 - 1027,3 км). Впрочем, допущение подобных ляпов много говорит про качество и объективность аналитики, информация о 4х подрядчиках проекта ведь «дюже секретная».

Я не спорю, что «Алтай» надо было строить, но до 2007, т.е. до начала строительства газопровода из Туркмении в Китай, и уж никак нельзя рассматривать «Алтай» как альтернативу «Силе Сибири».

Таким образом, приведенные расчеты и их интерпретация аналитиками спорны, спекулятивны и поверхностно линейны.

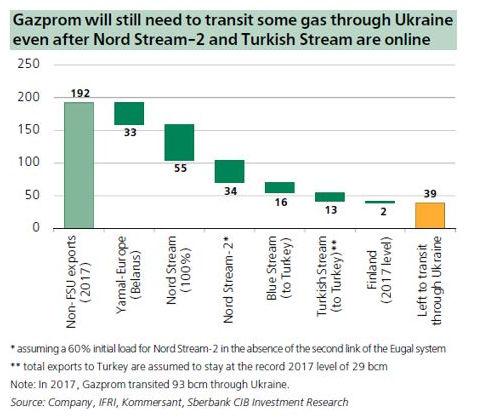

Турецкий и Северный потоки versus Украина

В целом, рассуждения по окупаемости и стоимости пусты – мы не видим контрактов и формул расчета цены на газ, также необходимо сравнивать реальные, а не виртуальные альтернативы, т.е. сколько бы газ стоил в Европе через несколько лет для единого покупателя в лице ЕС, да при использовании сети основного транзитера – Украины?

Начало повествования про Турецкий поток сразу «обнадеживает» пропускной способностью в 16 млрд. м3, судя по всему, аналитики считают, что вторую нитку оставят недостроенной посреди Черного моря и просто уплывут. Может они что-то знают? Хотя все остальные рассчитывают на 32 млрд. м3, половина пойдет в Турцию, вместо существующего транспортного потока, вторая половина для балканских потребителей, но это уже не проблемы Газпрома, а данных стран.

The total cost of the project will come to over $20 bln, although all but $3.5 bln of that has already been invested. We estimate that more than half of that was spent onshore in Russia.

Тут мы сталкиваемся с полным незнанием ситуации – за исключением реконструкции 3 компрессорных станций на участке Петровск - Писаревка в сумме капитальных вложений в 13,6 млрд. руб. ($0,2 bln, чтобы было понятнее), вся, подчеркиваю, вся остальная наземная инфраструктура для обеспечения двух ниток «Турецкого потока» на территории России, построена. Морская часть оценивается в $7 млрд., но труба (от трети до половины стоимости на разных проектах) для нее была закуплена еще в 2014 году, когда проект назывался «Южным потоком», да и значительная часть расходов на строительство уже понесена. Происхождение сумм из отчета объяснению не поддается.

Далее перейдем к «Северному потоку-2».

Gazprom has received EUR2.0 bln ($2.5 bln) in outside financing, but will fund the rest of the almost $17 bln in capex (including for Ukhta_Torzhok_2) by itself.

Согласно моим расчетам «Ухта-Торжок II» плюс «СЕГ 3,4 нитки» плюс «Северный поток 2» – в сумме составит 1 130 млрд. руб., из них до 2018 года более 100 млрд. руб. уже потрачено, т.е. общая оценка совпадает. Вот только Газпром не планировал привлекать средства для строительства трубопроводов на территории России у европейских партнеров, морской и сухопутные проекты всегда рассматривались отдельно, а последние никогда не предполагалось строить за счет внешних средств. И нет вины Газпрома, что он не смог привлечь деньги, если он и не планировал этого делать.

Interestingly, the two projects will not fully do away with the need for Ukrainian transit…

Вопреки мнению авторов, никто и не говорит о полном отказе от украинской трубы, так как это будет означать рост зависимости от других транзитеров. Газпрому нужны избыточные мощности, т.е. остаточный транзит через Украину составит 15-20 млрд. м3 и будет сохранен в качестве одной трубы (вместо текущих 4), для резерва и балансировки объемов. Теперь обратимся к странному балансу газа. Авторы не учли:

• вторую нитку «Турецкого потока», это еще дополнительно 16 млрд. м3

• загрузку по полной «Северного потока 2», немцы во всю планируют сие действо, да и оставшийся резерв могут заполнить в перспективе неким транзитным газом из … Азербайджана али еще какого Кипра (виртуальные потоки это не

только изобретение Украины), т.е. еще 21 млрд. м3

• аналогично предыдущему пункту снимаем ограничения для первой нитки «Турецкого потока», вряд ли Турция согласится с отсутствием роста энергопотребления, добавляем 3 млрд. м3

В итоге на долю Украины приходится … 0 млрд. м3, прописью - нуль, сколько они там по якобы «реверсу» покупали в Швейцарии?

Вот только не нужно забывать про пики объемов потребления и уникальную систему хранилищ газа на территории западной Украины, на одну трубу по Украине как раз хватит. Однако вся украинская ГТС выработала весь свой ресурс, ведь если Газпром последние 15-20 лет делал капитальный ремонт ежегодно для 1,5-2 тыс. км трубы, проходящей по территории России, то на Украине не делалось ничего.

Мы не можем знать, какова будет стоимость транзита через Украину в будущем, да и вообще, с чего авторы отчета взяли, что через 5 лет он будет возможен физически? Но у нас есть вопросы - кому бы пришлось компенсировать срочный капитальный ремонт всей украинской ГТС при отсутствии обходных проектов? Кому бы подняли тарифы на транзит? Европа дала бы денег Украине? Вы шутите?

Складывается впечатление, что в отчете для иностранных инвесторов были нужны определенные выводы, для чего завысили объемы инвестиций, пренебрегли изменением транзитных ставок и вот – нужный поворот. Я даже не хочу давать оценки этому аналитическому гамбиту с жертвой качества.

Другие проекты

Авторы отчета не успокоились на крупных проектах и решили показать «все, что есть».

Создание независимой системы обеспечения Калининградской области через поставку СПГ является тратой средств – в этот раз даже без попытки обоснования, сразу вывод. Главное озвучена фамилия – Тимченко.

Перерабатывающий завод на Балтике – также без точных расчетов, но по аналогии с Амурским ГПЗ делается вывод, что переработка не нужна, так как убыточна. Тот факт, что переработка является локомотивом крупнейших международных компаний, для них в России не значит ничего, главное уметь «правильно считать». А ведь после таких оценок никто не даст на проект ни цента… Трудно после прочтения представить, что строительство завода это не блажь, а необходимость, так как газ с месторождений СРТО будет становиться тяжелее – добыча будет вестись с более глубоких слоев. Здесь другая фамилия-причина всего – Ротенберг.

If Gazprom were ever to “run out” of investment ideas as its current trio of projects expires, then we would expect it to launch a major pipeline upgrade program. … A well_informed source at Gazprom tells us that there is no hard_and_fast rule for how old trunk pipelines have to get before they need to be replaced.

К сожалению, аналитики и их «хорошо информированный источник» видимо не знают, что программа капитального ремонта идет долгие годы и составляет 75-100 млрд. руб./ год, в ее рамках ремонтируется по 1,5-2 тыс. км и отражается она в текущих расходах, т.е. в себестоимости. Я не знаю, откуда берется информация у выше названных товарищей, но можно найти точное значение, раза в 3-4 меньше их оценки.

The best indicator that Gazprom may be planning a large transport program is that, despite this being the trough of the market, a brand_new large_diameter pipe producer has managed to emerge – the Zagorsk Pipe Plant.

Вот лучше бы тут авторы отчета обратились к информированному источнику – Загорский завод всего лишь новое современное предприятие с меньшей себестоимостью, который согласился пойти на более низкие цены именно в тот момент, когда Газпром начал давить по цене на производителей. Да, и трубы используются не только в нефтегазовой отрасли, но и ЖКХ…

Особым шиком отчета можно считать обвинение подрядчиков (читай - Ротенберга и Тимченко) в отказе от освоения Штокмановского ГКМ. Я конечно слышал ряд слухов, как шла борьба между Штокманом и освоением Ямала внутри Газпрома, но прежде чем обсуждать, неплохо было бы посмотреть экономику проекта, технологические трудности, полную зависимость от западных партнеров (в отличие от оншорных проектов, которые полностью принадлежат Газпрому), еще можно учесть такую малость, как «сланцевую революцию» в США, куда собирались поставлять газ. Ну или на худой конец привести расчет, сколько бы стоил газ с Штокмана при поставках в Европу в виде СПГ? Информация по цене СПГ в Европе легко находится…

Таким образом, аналитики плавно подвели читателей к мысли, что все зло от подрядчиков, называя их по фамильно. Я никоим образом, не считаю политику Газпрома полностью безгрешной, как и любой другой крупной компании, но разговор сейчас не об этом. На мой взгляд, приведенные авторами отчета примеры говорят о слабом знании отрасли и тяге к дешевым сенсациям.

Мечты о дроблении Газпрома

Вот мы и подошли к одной из ключевых идей аналитиков – давайте разделим Газпром на части, чтобы ими было проще спекулировать. Где-то мы уже видели это? А именно в реформах, сделанных в электроэнергетике.

Подрядчики versus аналитики Сбербанка

Несмотря на изумительные выводы, реальных цифр по рентабельности подрядчиков в статье не было, только рассказы, что проекты не нужны, а реализовывали их под давлением алчных строителей. Хотя сложности в получении данных не было. Авторам было достаточно сделать выборку из нескольких десятков подрядчиков, поставщиков и субподрядчиков, взять их отчетность, взять данные по новым и текущим объектам, сравнить как изменилось строительство хотя бы 1 км трубопровода 1420 мм с поправкой на регион и год и картина стала бы ясной. Но, видимо, это не работа для настоящих аналитиков.

Три года назад я и мои коллеги напугали весь рынок апокалиптическими прогнозами, выставив на общее обозрение свой пессимистичный сценарий. Не все случилось, как мы сказали, но основную тенденцию, к сожалению, предсказали точно - уже несколько лет рентабельность крупнейших нефтегазовых подрядчиков отрицательна.

Могли ли другие подрядные организации участвовать в проектах? Последние годы, компаний способных построить на условиях генподряда крупный объект фактически и не было, выбор был из СГМ, СТНГ и СГК. У остальных игроков часто не было собственных производственных мощностей, пример ПЕТОН. Из незадействованных подрядчиков можно назвать только Велесстрой, но он специализировался по нефтепроводам и особо в газпромовские проекты не лез. Вот только он работал бы на той же рентабельности, что и выше названные.

У компаний второго эшелона - СУ-2, СМТ и др. свои проблемы, они участвовали в проектах в качестве субподрядчиков по отдельным участкам. Да, они могли сделать на 15%-20% дешевле отдельные участки (ну так и делали), но есть нюанс - у них нет нормальной управленческой системы – зачастую нет даже планирования себестоимости работ. Газпрому пришлось бы возлагать большую контрольную нагрузку на свои подразделения и/или исходить из роста рисков накладок и проблем – примером может стать проект по газификации под СПб.

До 2016 года можно было срезать на СМР до 20% при сильном желании и изменении систем управления и контроля. По проектам, что начинались последние полгода-год Газпром волюнтаристски срезал 25%-35% стоимости работ, как будут строить? Отдельный разговор.

По зарубежным инжиниринговым компаниям была бы еще большая стоимость - у них своих производственных мощностей в России нет, набирали бы местные компании на субподряд и снимали бы свой «инжиниринговый процент» - наблюдал попытки такой «работы» в России.

Заключение

Я надеюсь, мне удалось донести до читателей мысль, что доверять выводам и заключением разобранного аналитического отчета не следует. Да, часть информации приведена корректно, но только часть, кроме того множество фактических ошибок, ну а выводы откровенно предвзяты, поверхностны и выглядят ангажированными.

Что хотели сказать авторы отчета – Газпром надо разделить, развитие и инвестиции нужно прекратить, крупных отечественных подрядчиков убрать и будет всем инвесторам счастье. Вредоносный и злонамеренный бред, с точки зрения страны и ее граждан, т.к. следование их рекомендациям привело бы к уничтожению одной из сильнейших отраслей страны.

Я не буду рассуждать, кому был выгоден этот отчет, кого он выставил в невыгодном свете, был ли это эксцесс исполнителя или план, может ли это быть проявлением человеческой глупости, которая как известно в отличие от Вселенной, бесконечна или тонкий расчет на ожидаемое поведение нужного человека в нужной ситуации… В рамках данной статьи это вторично и каждый сможет решить для себя это сам.

P.S. Помимо «политического доноса» на Газпром и его подрядчиков, аналитический отчет содержит еще рассуждения про Лукойл и виноградники Алекперова в Крыму. Поскольку количество спекуляция там значительно меньше, да и истории эти не нашли широкого и живого отклика, мы пока не будем их разбирать.